一��、PPP發(fā)展現(xiàn)狀分析

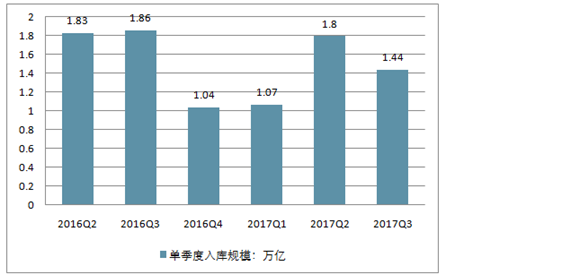

????1�����、截止2017Q3,累計入庫PPP項目17.8萬億,落地4.1萬億,入庫節(jié)奏有所放緩但仍維持較高規(guī)模,落地大幅加速且預計四季度將延續(xù)�。

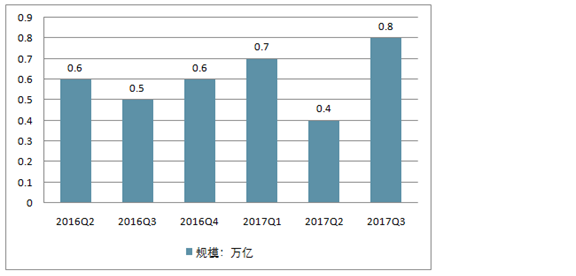

??? 1)2017Q3單季度,①新增入庫項目總投資1.44萬億,環(huán)比-19.6%,同比-22.6%;②新增落地項目總投資0.8萬億,環(huán)比+100%,同比+60%;2)截止2017Q3,①入庫PPP項目落地率35.2%,環(huán)比+1.1pct,顯示PPP項目落地顯著加速,因50/87號文后政府更依賴PPP模式;②識別/準備/采購/執(zhí)行階段7.7/2.9/3.1/4.1萬億,環(huán)比+0.15/-0.70/3.60/+1.18/+0.80萬億�。

季度入庫PPP項目規(guī)模保持較高規(guī)模

資料來源:公開資料整理

????相關報告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國PPP項目行業(yè)競爭現(xiàn)狀及投資前景分析報告》

季度入庫PPP項目落地規(guī)模超預期

資料來源:公開資料整理

2、截止2017Q3,PPP示范項目落地率82.1%呈加速趨勢��。

??? 1)入庫PPP示范項目共697個,總投資1.8萬億,已簽約落地項目572個,投資額1.47萬億,落地率82.1%,較上季度末大幅提升11.1pct,其中前兩批示范項目100%落地,第三批示范項目落地率75.6%(較上季度末+15pct);2)2017Q3單季度示范項目新增落地77個,總投資2351億�����。

管理庫PPP項目中市政板塊落地率最高

資料來源:公開資料整理

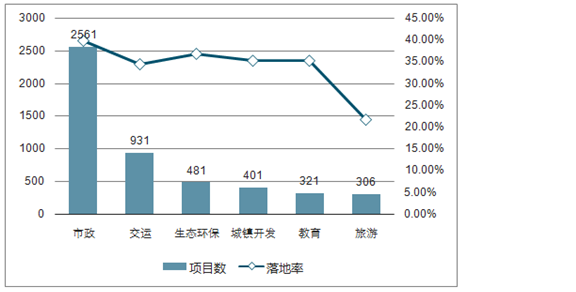

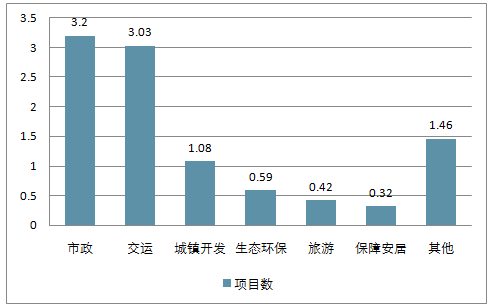

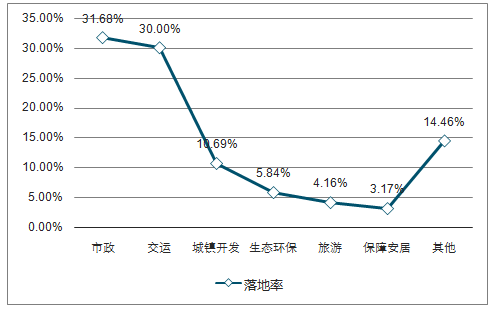

3����、從行業(yè)分布看,市政/生態(tài)環(huán)保等領域入庫/落地PPP項目均居前列。

??? 1)從入管理庫規(guī)模看,市政/生態(tài)環(huán)保位居第一/四,分別為3.20/0.59萬億,合計占比37.43%;2)從落地率看,市政/生態(tài)環(huán)保位居第三/四,分別為39.8%(2561個項目)/36.8%(481個項目);3)從二級子行業(yè)看:①市政領域中,污水處理/市政道路/垃圾處理落地項目數(shù)居前三,分別為243/234/88個,合計占比55.4%;②生態(tài)環(huán)保領域中,綜合治理類項目落地149個/投資額2222億元,分別占比84.2%/90.0%���。

管理庫PPP項目項目數(shù)走勢

資料來源:公開資料整理

管理庫PPP項目落地率走勢

資料來源:公開資料整理

二���、PPP發(fā)展趨勢

1、總量快速增長���,2018年落地或超3萬億

??? 2017年新增落地規(guī)?���;虺?.5萬億�����,2018年新增落地規(guī)?����;虺?萬億���。1)2017年Q1-Q3財政部PPP項目庫新增4.3萬億��,因項目入庫合規(guī)性要求提升,假設2017年Q4新增入庫PPP規(guī)模與去年1.04萬億持平,則2017年累計新增入庫5.34萬億����,2018年預計將持平;2)2017年Q1~Q3財政部PPP項目庫落地1.9萬億�����,受益于財政部87號文收縮政府購買服務范圍�����、提升PPP模式運用程度��,預計2017年Q4落地規(guī)模將高于去年同期0.6萬億���,則2017年全年PPP落地規(guī)模將超2.5萬億�����,預計2018年落地規(guī)模將超3萬億���。

2、利率短期壓制估值�����,貨幣政策趨穩(wěn)引導估值回歸基本面

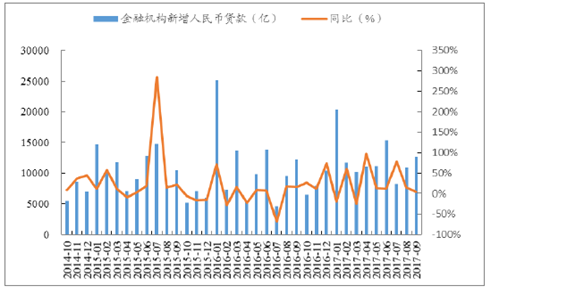

????近期PPP板塊調整幅度較大,可能主要是利率上行預期致:1)金融機構新增人民幣貸款9月份同比下滑�����,預計10月份依然維持弱勢���;2)自10月份來國內債券收益率持續(xù)走高彰顯市場資金面的緊張情緒���;3)美聯(lián)儲11月會議對美國經(jīng)濟看法更趨積極進一步提升12月份美元加息概率。自年中以來央行就基本確立了穩(wěn)健的貨幣政策態(tài)度��,政策力求調控資金面不緊不松的局面�,同時人民幣匯率保持穩(wěn)健偏強、應對美元加息的騰挪空間較大��,資金面預期將逐步向穩(wěn)健中性修正�����,助推板塊估值逐步向超強基本面回歸��。

月份債券利率明顯上行顯示資金面偏

資料來源:公開資料整理

金融機構新增人民幣貸款9月同比下滑

資料來源:公開資料整理

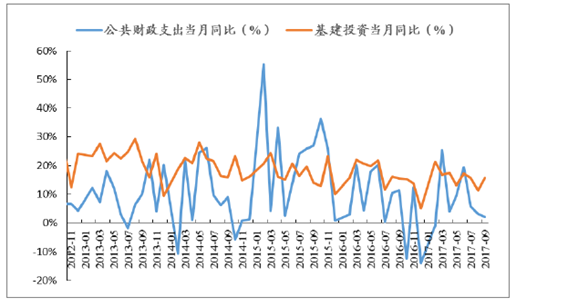

3�、地產(chǎn)投資或下行疊加基建預期上行�����,PPP邏輯將強化

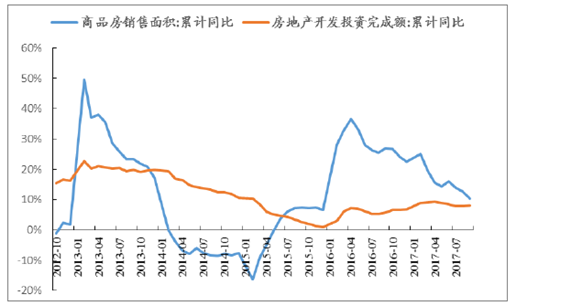

????地產(chǎn)銷售下滑或向投資端傳導。今年以來�,地產(chǎn)投資展現(xiàn)出了極強的韌性,投資增速明顯高于市場預期�,給政府財政政策收縮騰挪了充裕空間�。但是,隨著政策嚴控地產(chǎn)成效逐步顯現(xiàn)���,地產(chǎn)銷售端增速開始下行�����,尤其是9月份地產(chǎn)銷售面積當月同比負增長1.5%且后續(xù)仍可能繼續(xù)走低�。按照6個月左右的傳導周期估算����,明年二季度開始地產(chǎn)投資可能將持續(xù)下行,PPP邏輯偏好將提升��。

????基建投資9月底部回升有望持續(xù)�,明年上半年財政支出支撐充足���。基建與地產(chǎn)投資的蹺蹺板效應明顯�,隨著二三季度地產(chǎn)投資超預期走高,基建投資則明顯走低���?���?紤]到已到年末��,而地產(chǎn)調控仍嚴格����、地產(chǎn)銷售端下滑將向投資端傳導,基建投資底部回升預計將持續(xù)�。此外,財政支出年三季度明顯收縮下滑���,為明年上半年財政支出擴張?zhí)峁┝蓑v挪余地���,能夠有效支撐明年上半年基建投資持續(xù)回升。

地產(chǎn)銷售持續(xù)下滑或逐步向投資端

資料來源:公開資料整理

基建投資增速從9月份開始底部回升

資料來源:公開資料整理

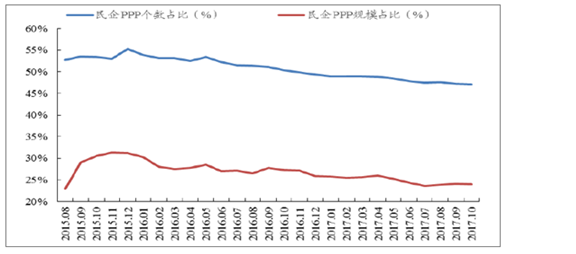

4���、政策面強化與整頓并舉�,項目更合規(guī)且地方國企/民企份額提升

????第三屆PPP融資論壇上,財政部負責人講話在強調監(jiān)管及合規(guī)層面并無新內容��,包括政策法規(guī)�、嚴守紅線、嚴控風險��、公開透明���、績效管理等,同時也強調繼續(xù)鼓勵和支持PPP�����,包括強化獎勵補助���、支持參與一帶一路�����、優(yōu)化管理等等���。隨著PPP入庫及落地規(guī)模的持續(xù)擴大����,持續(xù)規(guī)范化將成為常態(tài)��,政策支持PPP模式穩(wěn)步推進的基調也不會改變�。

????目前,央企是PPP市場的絕對主導者���。在金融去杠桿背景下國資委逐步強化對央企參與PPP項目的總量進行管控����,防范央企過度參與PPP項目����、控制央企資產(chǎn)負債率,未來民企參與PPP市場份額有望持續(xù)提升����。

民企參與PPP項目的市場份額有望逐步提升

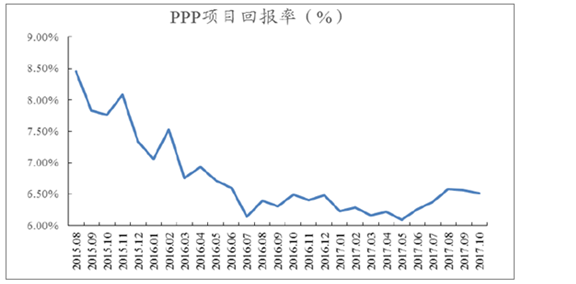

5、市場面競爭格局優(yōu)化����,項目回報率逐步回升

????自2014年PPP正式推出以來,PPP項目回報率經(jīng)歷了從前期市場參與度低—市場競爭少—回報率偏高,到目前市場參與度高—市場競爭激烈—回報率偏低���。隨著市場參與主體在手訂單普遍飽滿�、更加追求訂單質量和回報率而非一味追求訂單規(guī)模���,以及PPP市場的絕對主導者央企參與PPP項目總量逐步被管控���,PPP市場競爭將放緩、回報率將逐步回升到正常水平���。

PPP項目回報率有望逐步回升

資料來源:公開資料整理

6、2018年是落地之年�,融資及管控力強的公司最受益

????自2016年以來,PPP模式快速在全國鋪展開來�。PPP入庫規(guī)模、落地規(guī)模均持續(xù)快速增長��。受益于此�����,板塊內企業(yè)尤其是龍頭公司訂單普遍高增���,在2016-2017年積累了規(guī)模龐大的訂單�。一方面部分區(qū)域存在過度競爭導致項目回報率過低的情況,PPP板塊內企業(yè)轉而尋求回報率更高的項目�;另一方面,在積累了龐大訂單之后企業(yè)的著力點轉向消化這些存量訂單��,而不再是追求訂單的過快增長����。

?

來源:鳳凰網(wǎng)財經(jīng)

|